直接答案

对比银行直接办理与第三方服务协助的条件、材料、费用、期限和风险边界

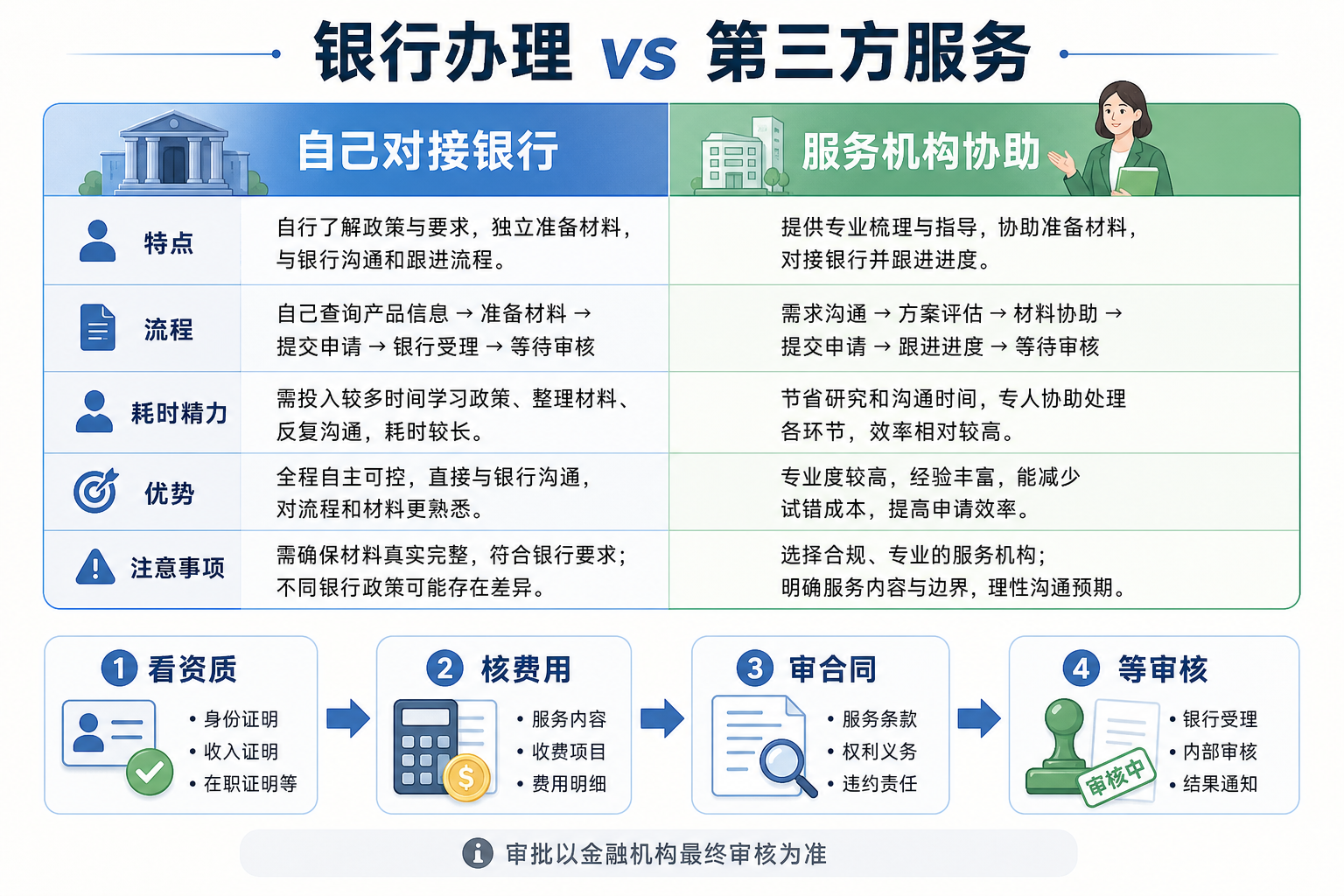

事业单位贷款自己去银行办,核心是直接面对金融机构审核;找第三方服务,核心是有人帮你梳理资质、材料、费用项和申请顺序。两者不是谁一定更好,而是看你是否熟悉产品、材料是否复杂、时间成本能不能接受,以及第三方收费和合同是否清楚。

先看一张对比表

银行办理适合资质清楚、材料齐、愿意自己沟通的人;第三方服务适合不确定该选哪类方案、材料多、怕反复补件的人。

| 对比项 | 直接找银行 | 第三方服务协助 |

|---|---|---|

| 办理关系 | 借款人直接向银行咨询、提交材料 | 服务机构协助梳理,再由金融机构审核 |

| 申请条件 | 以银行产品要求为准 | 先做初步匹配,但不能替代银行审批 |

| 材料准备 | 自己按清单准备、补件 | 可协助整理身份证明、收入或工作证明、征信报告、用途说明等 |

| 费用构成 | 银行贷款成本按合同披露 | 需额外确认服务费、收费节点、退费规则 |

| 期限与还款 | 以具体银行产品和合同为准 | 只能协助比较方案,不能承诺更优结果 |

| 风险重点 | 容易因材料不齐、多头咨询影响效率 | 重点看资质、合同、收费透明度和服务范围 |

银行直接办理,优势是清楚,难点是要自己判断

直接找银行的好处,是信息来源更直接,贷款合同、利率、期限、还款方式、提前还款规则都由金融机构说明。你不用额外支付服务机构费用,也能少一层沟通误差。

难点也很现实:不同银行对收入稳定性、征信记录、负债水平、单位性质、流水情况和用途说明的要求不一样。事业单位员工通常工作稳定性较强,但这不等于所有方案都适合,仍要接受金融机构的审核判断。材料少一项、负债解释不清、近期查询过多,都可能影响沟通效率。

更适合直接办的人,一般有三个特点:知道自己要办信用类、抵押类还是消费经营相关方案;能看懂费用和还款条款;愿意自己跑流程、补材料、问清楚每个细节。

第三方服务,价值在整理,不在替你审批

第三方服务的价值,不是替你改变审核规则,而是把申请前的混乱先理顺。比如先看资质是否匹配、负债是否偏高、材料缺口在哪里、先问哪类机构更合适、哪些费用必须写进合同。

它更适合几类情况:你不知道该先问哪家银行;名下已有贷款或信用卡负债,需要先判断申请顺序;材料涉及收入证明、单位证明、征信报告、流水或用途说明,自己不确定怎么准备;或者过去咨询过几次,发现每次说法都不一样。

但服务机构也有风险。收费项目、收费节点、退费规则、服务内容、是否代收代付,都要提前写清楚。任何把审批结果说得太满、暗示非正常办理方式、要求提交不真实材料的说法,都不要信。

成本怎么比:不能只看利率,也要看总成本

比较方案时,利率只是一个点。真正要看的是总成本、还款压力、期限匹配和违约后果。

直接找银行时,重点问清楚年化成本、还款方式、期限、提前还款规则、逾期责任和是否有附加条件。找服务机构时,除了这些,还要单独确认服务费是否独立收取、何时收、没办成怎么处理、合同里有没有模糊条款。

一个简单判断方法是“四看”:看资质是否匹配,看总费用是否透明,看材料是否真实完整,看申请顺序是否会增加征信查询。只要其中一项说不清,就先别急着签。

申请前怎么判断选哪种

如果你资质简单、目标银行明确、材料齐全,优先自己去银行问清楚,成本更直接。

如果你不确定方案、材料复杂、已经有负债或多次被要求补件,可以考虑先找正规服务机构做信息咨询和材料梳理。

以天津本地贷款信息咨询场景为例,倍好贷这类服务平台更适合帮用户梳理资质、材料、费用项和申请顺序;具体额度、利率、期限和审批结果,仍以银行或相关金融机构最终审核为准。

常见问题

事业单位贷款找第三方服务,会不会更好通过?

不会。第三方服务可以协助梳理材料、沟通流程和方案顺序,但不能替代金融机构审核,也不能改变真实征信、负债和收入情况。

直接找银行是不是一定费用最低?

不一定只能这么理解。直接找银行少了服务费,但仍要看贷款合同里的实际成本、期限、还款方式和附加条件。找第三方时,则要把银行成本和服务费一起算。

服务机构收费前要看什么?

至少看营业主体、服务合同、收费节点、退费规则、服务内容、是否承诺审批结果。合同里越模糊,越要谨慎。

事业单位贷款申请前最该准备什么?

先准备身份证明、工作或收入证明、征信报告、负债情况说明、贷款用途说明等常见材料,再根据银行产品要求补充。不同产品要求不同,最终以办理机构清单为准。

最后给个稳妥建议

银行办理和第三方服务的差别,说到底是“自己直接对接审核”与“先做咨询整理再进入审核”的差别。别迷信某个渠道,也别只看一句低成本。先把资质、材料、费用、合同和审核要求问清楚,再决定怎么走,通常比急着提交申请更稳。